みなさん、生命保険や医療保険に加入しているでしょうか?

私は加入していません。

がん保険もありません。

ありませんが、歳をかさねるたびに、封印したはずの悩みが息をふきかえします。

「おまえは癌のおそろしさを甘く見ている」と。

同じ悩みをお持ちのみなさんのお役に立てるとさいわいです。

加入しない選択もあるんですね

もちろん加入したいけど、

お金に余裕ないから増やすことに専念します

家族の未来を考えると保険は掛けるべきなのか

少ない手取り給料から生命保険を掛けるべきか否か。

長年のテーマでした。

独身のころはじぶんが死んだらそれで終了なので不必要とわりきってきました。

でも結婚して子どもができると事情が一変します。

じぶんが死ねば収入が断たれる。

家族が困る。

しかし給料に余裕がないで給料がふえるまではむずかしい。

そう判断しました。

いわゆる先送りです。

そして今に至っているわけです。

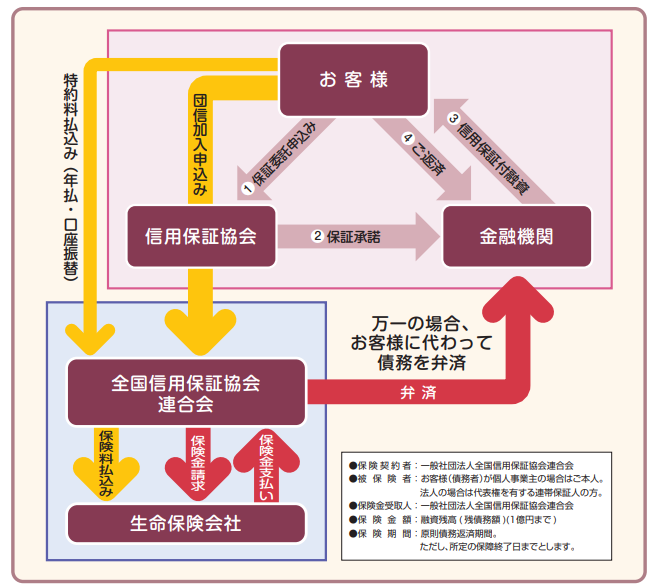

団信に加入すれば生命保険と同等の補償を受けとれる

結婚を機に中古マンションを購入。

住宅ローンを組む際に団体信用保険(団信)に加入しました。

契約者の私が死亡したら団信でローン弁済される仕組みです。

契約者の死亡と同時にローン残高がゼロになるわけですね

ある意味、生命保険ですね

一般社団法人 全国信用保証協会連合会HPから一部抜粋 danshin_goannai.pdf (zenshinhoren.or.jp)

つまり、団信に加入すれば生命保険と同等の補償が得られるわけです。

これにて生命保険なしでOKです。

保険の代わりに貯金して重病を患ったたら

悩ましいのは医療保険でした。

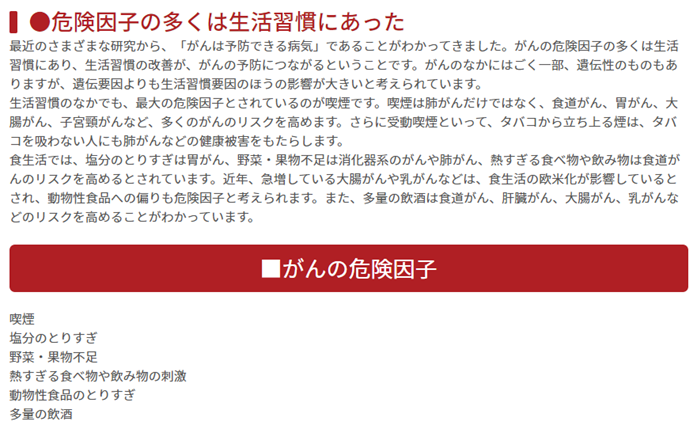

我が一族はガン家系です。

遺伝リスクが高いはずなのです。

父は60代前半にガンで死亡。

日本人は2人のうち1人がガンに罹り、3人のうち1人が亡くなっているそうです。

罹患率50%、死亡率33%

この高確率にじぶんが当選するか否か。

あたりまえですが当選したくないので健康に気を配るようになりました。

「当選」って選挙みたいですね

そんな華々しくないですよ

当たりたくないですし

次の「がん危険因子」は全国健康保険協会HPから引用です。

全国健康保険協会HPから一部抜粋 【がん】 日本人の2人に1人ががんにかかり、3人に1人ががんで死亡しています | 健康サポート | 全国健康保険協会 (kyoukaikenpo.or.jp)

私はタバコは吸いません。

塩味は控えめ。

お肉は少なめにしてなるべく魚と野菜を食べています。

音楽を聴いてストレス発散。

子どもが生まれてから週2日ペースで10キロのランニングを始めました。

余談ですが、ランニング用におすすめです。

|

イヤーピースが3種類用意されています。

走っているあいだ耳にぴったりフィットして外れ落ちません。

リーズナブルなのに音質がよくて毎日飽きずに走れています。

運動は継続が重要ですからワイヤレスで高音質で低価格が魅力でおすすめですよ。

日々の心がけは大切です

罹患当選したくないから頑張ります

生活改善は「やる」か「やらない」かの二択です。

その決断のくりかえしが改善につながってガンに罹る確率が低くなるのでしょうけど、でも、罹るときは罹るのでしょう。

確率が高いか低いかの話です。

ゼロにはなりません。

妻子のためにも運がわるかったとあきらめるわけにはいきません、お金がたくさん必要になるのですから。

であるからこそ医療保険があるのですが、やはり保険に回す余裕がありません。

ガンに罹るわけにはいかない。

でも罹るかもしれない。

医療保険に加入するべきか。

しかし給料に余裕がない。

考えが堂々巡りでした。

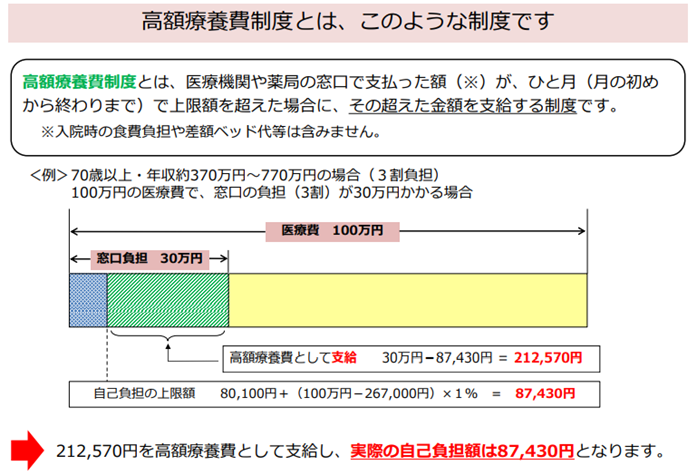

高額療養費制度を利用すれば医療費上限を適用できる

保険→無理→保険→無理の無限ループにハマってしまったころ、高額療養費制度を知りました。

コレだと直感しました。

高額療養費制度を利用される皆さまへ (mhlw.go.jp)

年齢や所得によって上限額が変わりますが、私の場合、例と同じ月8万7,430円が上限。

しかも年に3回上限に達すると負担額が軽減されます。

4回目から4万4千円です。

上限があると安心ですね

まとまった生活資金さえ確保できればなんとかなります

病気になっても200万円を用意できれば半年は医療費上限と生活費にあてられると計算しました。

高額療養費制度を利用すれば、短期の治療でしたらしのげるんです。

ただ長期になると厳しくなって、投資信託などの資産を切り崩す可能性もでてきます。

そうなると状況が変わってきます。

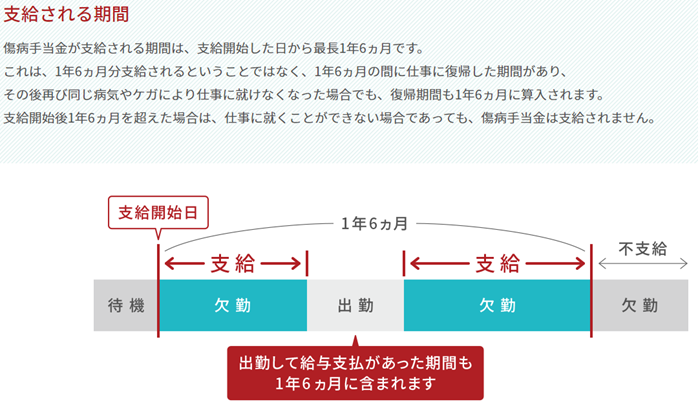

疾病手当金を利用すれば給料の2/3を1年6カ月にわたって受取れる

仕事をできなくなって会社を休むと給料をもらえなくなります。

ただし疾病手当金を申請すればお給料の2/3が国から保障されます。

しかも1年半ものあいだです。

だれだって病気に罹る可能性はあります。

そんなとき、疾病手当金は頼りになる公的保障です。

私がが勤める会社では、うつ病で1人が1年半、1人が半年お休みして利用していました。

医療機関で診断を受ける疾病全般が対象ですね

体の怪我や病気、心の病気も対象です

全国健康保険協会HPから一部抜粋 病気やケガで会社を休んだとき | こんな時に健保 | 全国健康保険協会 (kyoukaikenpo.or.jp)

年収500万円の私の場合、1年半のあいだ病欠すると266万を保障してもらえます。

不足分の134万を用意できれば病気する前と同じ収入を得られる計算です。

短期であれば200万、長期でもさらに134万を工面できればなんとかなるわけです。

がん保険はいらないのか

私が「保険はいらない」と考える根拠をまとめました。

✅亡くなったら団信でローン弁済 →ある意味、生命保険並みのパワー

✅病気になったら高額療養費制度 →200万を生活資金から工面

✅仕事できなくなったら疾病手当金 →1年半お給料の2/3保障。不足分134万を生活資金から工面

自由に使える生活資金が350万弱あれば1年半はのりこえられそうです。

今はこのように結論しましたが、状況がいつ変わるかはわかりません。

そう遠くない未来に公的保障の縮小や廃止があるかもしれません。

しばらくは「保険なし」でいきますが、給料が増えて余裕ができたり、公的保障が削られる状況になってきたら、保険加入を再考したいと思います。

というわけで、年収500万円未満【生命保険は必要?不要?】40代・病気や怪我のリスクを考える、でした。