親ガチャ親ガチャ言うけど、なにが当りでなにが外れ?

と疑問に思ったことがあるでしょうか?

どうやら生まれの不運を嘆く言葉のようですが、親を選べないから「親ガチャ」とはうまいこと例えます。

「親ガチャ」とはなにを意味するのか。

「親ガチャ」という言葉はなぜ生まれたのか。

そのあたりを深掘りしていきたいと思います。

むにゃむにゃ…

ふくりんは興味ないみたい

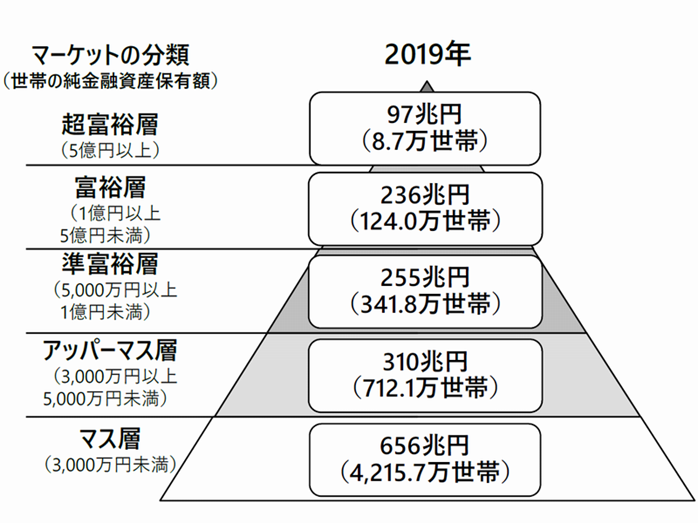

「親ガチャ」当りの富裕層は身近に何人いるか

親の経済力とか親の暴力とか、何をもって「親ガチャ」の当り外れを判断するかで意味合いが変わってきますが、ここでは「親の経済力」に焦点をしぼって話を進めていきます。

とうぜんですが、親ガチャに外れてもお金持ちになった人はいますし、親ガチャに当っていたのに貧しくなった人もいるでしょうけど、ややこしくなるのでここではそういう話を広げないようにします。

次の資料をもとに「親ガチャ」による富裕層を検証してみます。

資産1億円以上保有する人を富裕層と定義します。

野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計 | ニュースリリース | 野村総合研究所(NRI)

2019年時点での富裕層は132.7万世帯です。

全世帯5402.3万世帯ありますから、2.45%の世帯が富裕層です。

世帯数なので単純比較できませんが、ざっくり40人のうち1人が富裕層でしょうか。

うちの子の小学校のクラスは33人。1学年100人位います。

つまり同じ学年に2人~3人の「親ガチャ」当りの富裕層の子がいる計算です。

ワオー。けっこういるね。わが子よ、今のところきみは「親ガチャ」外れだ。すまん

ちなみにですが、わが家はマス層です。

がんばってアッパーマス層をめざします。

何回で「親ガチャ」当るか

人生は一度きりですから1回しか「親ガチャ」を回せません。

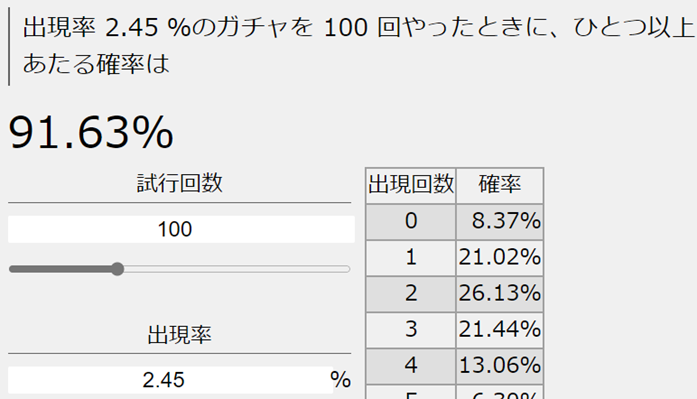

でもいちおう調べました。ガチャの確率計算機 (dskjal.com)

2.45%の世帯が富裕層ですから出現率2.45%に設定。

「親ガチャ」何回目で当りがでるでしょう。

ちょっと楽しみです。

そう簡単に当りはでないでしょうから、いきなり「親ガチャ」100連!

結果は91.63%。10回のうち1回「親ガチャ」外れる可能性あり。まだ確実性が低いです。

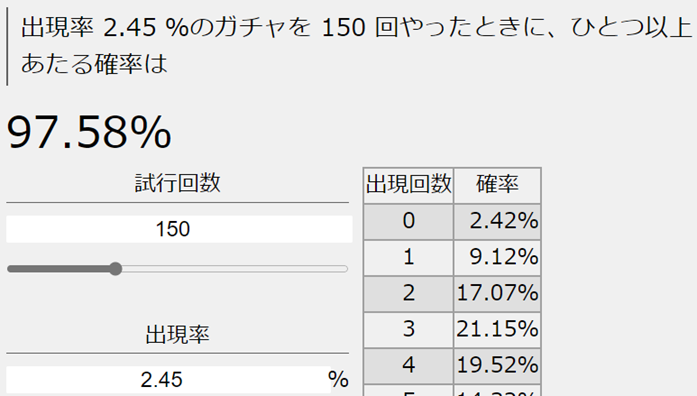

それならと「親ガチャ」150連。

結果は97.58%。当りの可能性が高いです。でもまだ確実ではない。

いったい何回で100%近くなるのか。

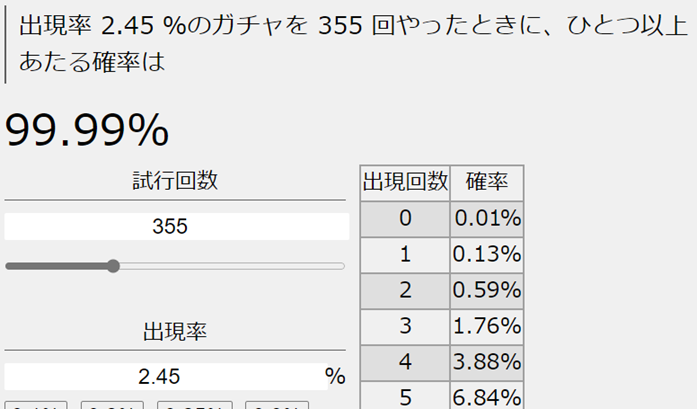

きりがないから結果から調べました。

実に355回です。

355回「親ガチャ」すると99.99%の確率で「親ガチャ」当り。

0.01%の確率で外れますが、もうこれは当りでいいでしょう。

めでたく富裕層入りです!

「親ガチャ」の誕生理由は

ニュースやテレビでいろいろ議論になっていますが、単純に、じぶんの境遇を軽いテイストで簡潔に相手に伝えたいがためにうまれた言葉であるのではないかと感じました。

不運や失敗を伝えたほうが相手からストレートに受け入れてもらいやすいですものね。

もちろん親から暴力をうけている子が使っていたらかなり追い詰められている状況で危ういですが、世間の大多数の子が暴力をうけているとは考えにくいです。

そう考えると、食うに困るほど貧しくはないけど、お金に余裕のない家庭がかなり増えてきている表れなのかなぁとも感じます。

己の貧しさは受け入れられますが、親としてはわが子がやりたいことはなるべくやらせてあげたいですね。

「親ガチャ」ハズレを克服するには

もういちど例の資産階層ピラミッドを見てみましょう。

マス層でも消費の仕方によってはじゅうぶんな暮らしができますが、先行き不透明なこれからの時代、資産は多くて困ることはありません。

さらにワンランク上のアッパーマス層の資産3,000万円をめざすとします。

国が用意している非課税口座をフル活用して資産運用していきます。

素敵な制度ですね

あ、起きたんだ

素敵だけど「じぶんでなんとかして」って意味じゃないかな。年金が微妙だし。ちょっとまえに「100年安心の年金制度」って言っちゃったけど、あれウソでしたって今だに言わないし

元金100万円、年利4%、積立期間20年。夫婦と子ども3歳と仮定します。

元金はそれぞれの口座に33.3万円としました。

いずれも上限いっぱいに積立します。

ジュニアNISAは2023年スタートから5年間は積立。

18歳になるまでの残り10年間はロールオーバーして積立なしの非課税運用します。

そうするとつぎようなの結果となります。

合計32,629,708円、アッパーパス層入り確定です!

最初の5年間の積立が13.2万円と苦しいですが、6年目から6.6万円です。

賞与があるとなんとかできるけど、ないとむずかしい感じでしょうか。

しかし「親ガチャ外れ」を克服するには節約してムダを省きまくって投資に回すしか手はありません。

ちなみにですが、ジュニアNISAをロールオーバーせずに特定口座に移して6.6万円の毎月積立を継続すると、つぎのようになります。

合計48,399,257円、ほぼ準富裕層入りです!

準富裕層入りしたーい。

まとめ

私はわが子に「親ガチャ外れ」と嘆かれても平気です。

だって富裕層じゃないのはほんとうですから。

ただ、やってみたいことや学びたいことをさせてあげられないのは親として悲しくて悔しいです。

なので引続き積立をがんばろうと思います!