コロナでこの先の見通しがたちにくい状況がつづいていますが、みなさん投資生活はいかがでしょうか?

じぶんは急がず焦らず牛歩のごとしです。

足踏みすることがあっても世界経済は成長の歩みをとめないとじぶんに言い聞かせて、オールカントリーとS&P500を中心に日々ボタンポチ買付しています。

不安はちょっとありますが、ころんでもつまずいてもすぐ立ち直るアメリカ経済の強さには抜群の安定感があって頼もしいかぎりですよね。

さすが世界を救うヒーローの国です。

と、いま現在はアメコミヒーローにあこがれて慕うじぶんですが、30年後、アメリカのGDPはインドにぬかれて3位に後退すると予想されています。

インドのポテンシャルはすごいらしいです。

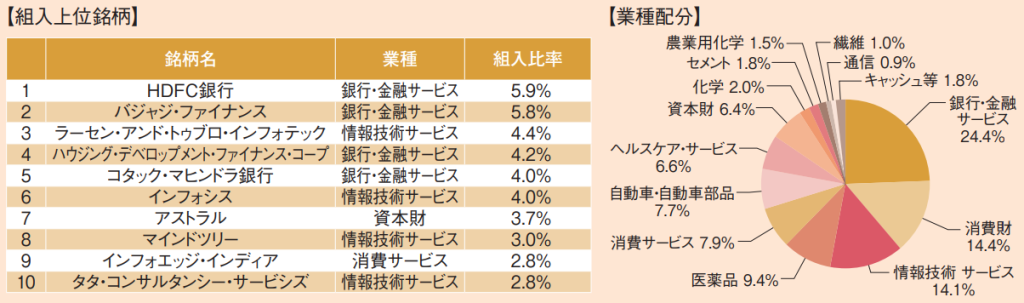

そこでインドにインデックス投資できる「新生・UTIインドファンド」の組入銘柄をさぐっていきたいと思います。

売上高・純利益などの数値は2021年3月時点です。

楽しそうに投資信託積立できているようで私も嬉しいです

これからも複利パワーお願いします

【UTIインドファンド】組入上位銘柄・業種配分

つぎの表は2021年9月時点の目論見書から抜粋しました。

組入銘柄ですが、インフォシスはナスダックに上場しているので社名を見たことがあります。

投資をはじめるまえはアメリカの企業だと思っていましたが、インド生まれなんですね。

その他の企業はじぶんは完全に???です。もっときちんと調べなければ。。。

業種配分を見ると、銀行金融・消費財・情報技術の占める割合が高いのがわかります。

人口の多さから内需で経済を回せるのってすごい強みだなぁと思います。

それとインドは財閥が経済をにぎっているのが特徴で、タタ・グループ、リライアンス・グループ、ビルラ・グループという三大財閥がとくに大きな影響力をもっているようです。

三大財閥はイギリスによる植民地時代から大きな権力をにぎってきた経緯があって経済への影響力がハンパないわけです。

組入銘柄にあるバジャジ・ファイナンスやタタ・コンサルタンシー・サービシズは財閥系です。

財閥による複合企業に富が集中するのでインド経済は盤石でしょうけど、貧富の差がますます開くのではないかなぁと心配になります。

インドの人より日本のリアル下層庶民であるわが家を心配しないとなぁ…

| HDFC Bank Ltd (HDFC銀行) | 商業銀行。時価総額はインド最大 個人融資、法人融資や取引決済、 為替、デリバティブ取引 純利益3,180億インドルピー | 5.9% |

| Bajaj Finace Ltd (バジャジ・ファイナンス) | 金融サービス会社 インドで事業展開。金融サービス提供 純利益442億インドルピー | 5.8% |

| LARSEN AND TOUBRO LTD (ラーセン&トゥブロ) | 建設系の複合企業 原子力発電、軍船造船、重化学、 情報通信サービスなど多岐 売上高1,236億ルピー | 4.4% |

| HOUSING DEVELOPMENT FINANCE CORPOR (住宅開発金融公社) | 住宅不足の解消と住宅保有率向上を 目的に設立 住宅ローン・マーケティング事業 | 4.2% |

| KOTAK MAHINDRA BANK LTD (コタック・マンヒドラ銀行) | 銀行・金融サービス 個人融資、投資銀行、生命保険 | 4.0% |

| INFOSYS LTD (インフォシス) | 世界有数のITコンサルティング・ ソフトウェア開発企業 デジタルトランスフォーメーション特化、 デジタルソリューション注力 時価総額976億ドル 売上高135億ドル | 4.0% |

| ASTRAL LTD (アストラル) | 配管・排水システム製造 インド国内で住宅・工業向けに事業展開 | 3.7% |

| Mindtree LTD (マインドツリー) | 国際的IT企業。 ソフトウエア・アプリケーション開発 製品開発サービス配信。 | 3.0% |

| INFO EDGE (INDIA) LTD (インフォエッジ・インディア) | オンライン求人ウェブサ イト運営 オンライン結婚相談業ウェブサイト運営 | 2.8% |

| TATA CONSULTANCY SERVICES LTD (タタ・コンサルタンシー・ サービシズ) | タタ財閥の複合企業 ITサービス、コンサルティング基盤。 サービス領域は多岐 | 2.8% |

インド投資は「投資信託」が良い? それとも「ETF」?

当ブログで紹介しているのはインド投資は、投資信託タイプは「新生・UTIインドファンド」、ETFタイプは「 iシェアーズS&P BSEセンセックス・インディア・インデックスETF 」です。

「新生・UTIインドファンド」は管理費用が1.954%、「iシェアーズS&P BSE センセックス・インディア・インデックスETF」は0.64%です。

この管理費用だけ見るとETFタイプのほうが圧倒的に優れているのですが、購入の最小単元が200株なため1回の買付に10万円前後が必要になります。

10万円はけっこう大金ですよね。

下層庶民のじぶんには正直しんどい金額です。

いっぽうの投資信託タイプは100円から買付できるので気軽にボタンポチできます。

ただし管理費用がかなり高い。しかも解約時に0.3%の解約手数料が発生します。買うときは無料だけど売るときにお金がちょっとかかるんです。

そうなんです。一長一短なんです。

今からインド市場に投資しはじめれば20年後30年後に高リターンを望めるのですが、長期保有するとなると管理費用の高さはネックになってくるのでETFに分があるのかなと思います。

しかしまとまった金額を用意できないとETFを買付できないのでスタートがどんどん遅れる。時間がすぎる。

そういう意味では投資信託タイプが好ましいのですが、と、考えが延々と堂々巡りにおちいるので、もう好みですね。

じぶんはコツコツ貯めてどーんとインドETFを買付する作戦でいく予定です。

すでに2発どーんとETF買付弾を放っていて、現在400株ほど保有しています。

小学生のわが子が大人になったとき大きく育っているといいなぁと願いながら、S&P500やオールカントリーと並行して買付継続する心づもりでいます。

まとめ

オールカントリーを保有していれば国別の保有比率を最適化してくれるのでわざわざインドETFを買わなくても良いといえば良いのですが、興味が先だってしまってあれこれ手を出しています。

お金を出すのはじぶんなので、じぶんが楽しく納得いくやり方で投資できればそれでいいかなぁと気軽に考えています。

というわけで、インド投資に関するお話でした。

さいごまで読んでくださってありがとうございました!