毎月なにかしら値上がりしていますよね。

これだけ物価が上昇すると、気になるのは金利です。

変動金利は変わらず低い水準ですが、固定金利がじわじわ上昇しています。

現在の政策金利がすぐに変更されることはないでしょうけど、長期国債は上がり下がりを繰り返しながら少しずつ利率が上がっているので、銀行が国債の運用に軸足を移してもなんら不思議ではないですよね。

というわけで、悩ましくなり始めた住宅ローン金利問題を考えていきましょう。

資金を用意できたら繰上返済するべきか?

さっそく結論ですが「繰上返済はしないほうが良い」です。

その理由ですが、

①団信(団体信用生命保険)があるから

団信は、契約者が死亡もしくは高度障害を持つ状況になったとき、住宅ローン残高がすべて免除される制度です。

実質的に死亡保険に加入しているのと同じ補償を得られることになるわけです。

つまり、繰上返済すると住宅ローン残高が減るのでそのぶん補償金が減ってしまうのです。

ですので、繰上返済は住宅ローン残高が少なくなってから行ったほうが補償という意味合いからはベストな判断です。

②住宅ローン金利がまだ低いから

住宅ローン金利が依然として低い水準にあるので、政策金利の修正が発表されてから繰上返済します。

繰上返済資金は生活予備費としてすぐに引出せる銀行口座に預けておくか、多少リスクを伴いますが、住宅ローン金利より遥かに高いリターンを期待できる投資信託を購入して少しでも多く資産を増やすことに注力する作戦です。

①②が「繰上返済しないほうが良い」理由ですが、あくまで個人的な感想です。

・繰上返済を少しでも早く済ませてさっぱりした気持ちでいたい

・死亡保険(生命保険)に加入しているから団信にそこまでこだわらなくて良い

という気持ちもよくわかります。

ご自身の状況を最優先して判断して頂ければと思います。

10年国債の金利の推移から見る今後の固定金利

日銀が大好きな10年国債の直近の金利をまとめました。

| 時期 | 10年国債の金利 |

|---|---|

| 2022年10月末 | 0.253% |

| 2022年11月末 | 0.276% |

| 2022年12月末 | 0.454% |

| 2023年1月末 | 0.511% |

| 2023年2月末 | 0.524% |

| 2023年3月末 | 0.389% |

| 2023年4月末 | 0.403% |

| 2023年5月末 | 0.448% |

財務省HPより:国債金利情報

国債金利情報 : 財務省 (mof.go.jp)

2023年5月末時点で0.448%、6月12日時点で0.446%で推移しています。

昨年12月20日に日銀が長期金利の変動幅の上限を0.25%から0.5%程度に引き上げてから長期金利が上昇しましたが、6月14日にはFRBが利上げ見送りを発表するなど、アメリカの金利上昇の一服感もあってだいぶ落ち着きをみせています。

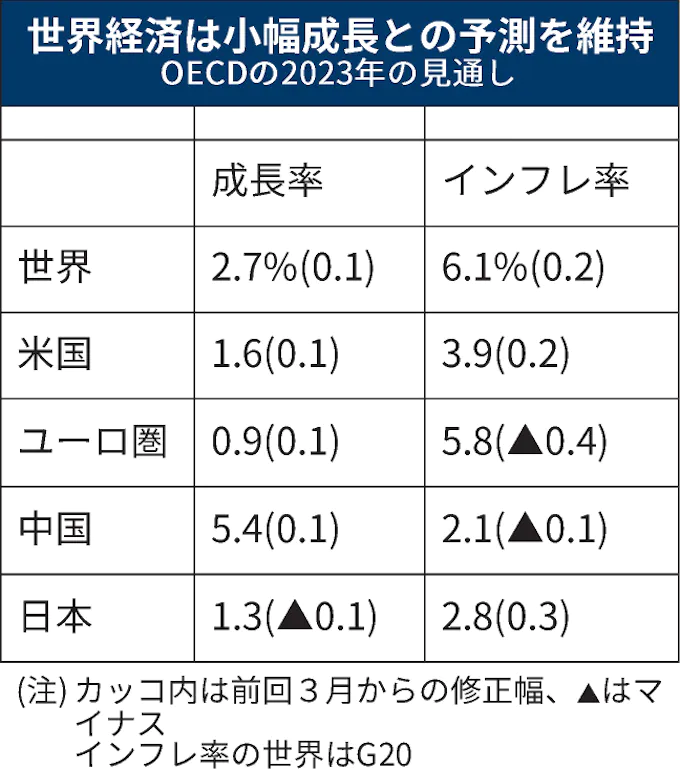

また、経済協力開発機構(OECD)によると、2023年の世界経済の実質成長率は2.7%という見通しがあります。

マイナス成長は日本だけですね。。。

しかもマイナス成長なのにインフレ加速。。。

いまのところという条件つきですが、世界経済が景気減速する観測は立っていないので、長期金利が0.5%を大きく下回ることはないと捉えたいところですよね。

0.5%を少し下回る0.4%台の水準がしばらく続くかもしれません。

そうなってくると、固定金利も横ばい、もしくは微増にとどまる傾向が続くかもしれません。

日本と世界の政策金利から見る変動金利

下図のとおり、各国の政策金利のなかでひときわ異彩をはなっている日本ですが、日銀は現在の金融緩和策をもうしばらく継続すると4月にも決めています。

でもそれって無限に続けられるわけではないですよね。

マネックス証券HPより:2023年 - 各国政策金利

各国政策金利表/マネックス証券 (monex.co.jp)

日銀が保有する国債の残高は、2023年3月末時点で581兆7206億円。

年度末としては過去最大のようです。

前の年度末と比べると55兆円ほど、10.6%の増加です。

これだけ進んだ円安ですから海外の買い手が日本国債に魅力を覚えないのはとうぜんですよね。

だからといって日銀が国債を無限に買入れできるわけではないですから、どこかで長短金利操作政策を転換しなければならなくなるのはまちがいないです。

現在とても低い水準にある変動金利ですので、政策金利の動向には気をつけていきましょう。

余裕のある資金は生活予備費、投資信託積立用として活用

少しずつ上昇しているとはいえ、依然としてとても低い水準にある住宅ローン金利です。

団信の補償を最大限活用しながら、繰上返済は行わずにその資金を投資信託に充ててお金を増やすことに注力するのが効率的であると考えますが、いかがでしょうか?

繰上返済は住宅ローン金利が投資信託のリターンと同等か少し上回る水準になってから行います。

繰上返済してさっぱりしておきたい気持ちはあるのですが、団信の死亡補償はとても魅力的ですよね。

固定金利に続いて変動金利も少しずつ上昇していく流れにあるでしょうから、優先順位を明確にして、計画的に住宅ローンを返済していきたいですね。

というわけで、【2023年6月住宅ローン】加速するインフレで金利上昇?繰上返済するべき?、でした。