11月、資産が1300万円台に到達しました。

1,3089,130円です。

15年前は貯金0円(というか借金アリ)でしたが、よくここまでこれたとじぶんに驚きます。

継続って大切なんだなぁとしみじみ感じているところです。

道半ばではありますが、今日は1300万円の歩みを追っていきたいと思います。

借りる側から貸す側にまわって15年ですね

これからも身の丈にあった投資をつづけていきます

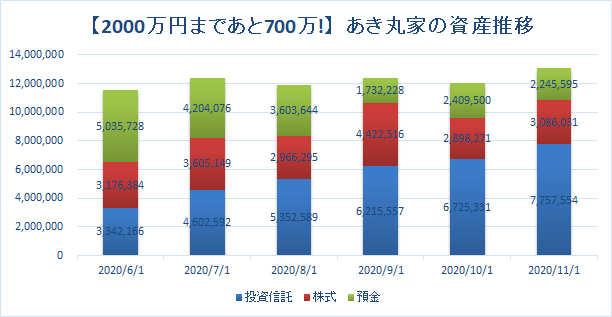

直近6か月間の資産推移

つぎのグラフは6月から半年間の資産推移です。

6か月間で+150万円。

1300万円台に到達です。

投資信託は770万円。

NISA口座に530万、特定口座に240万円です。

じぶんは40代です。

20代の人とくらべると投資できる残り時間がすくないため、株式中心リターン重視の投資スタイルで攻めています。

投資をはじめた2年前は資産700万円台でしたが、現在は600万円増の1300万円です。

2年で600万円増ですので、1年間に300万円、月間で25万円を貯蓄にまわしたことになります。

副業にしている株式短期トレードの売却益が月間平均6.2万円あるので、本業収入からの貯蓄が毎月18.8万円。

コロナの給付金が家族3人で30万円あったのを加味しても本業収入からの貯蓄は毎月17.5万円です。

ボーナスがほとんどないのによくやってこれたなぁとじぶんに感心します。

コロナで1年半ものあいだ旅行や外食ができなくて、公園を散歩したり家で読書したりゲームしたりする日々をつづけてきました。

消費に回らなかったお金を投資信託に全注入してきたので、貯まってとうぜんと言えばとうぜんですが、やはり副業収入は大きく効いていますね。

あるとないではぜんぜんちがいます。

副業にしている株式の短期トレードは利益が不安定なうえリスクもあるので、はやめに他の副業収入を確保するべく模索中です。

副業になにかアイディアがあるのですか?

いまのところなしです

コロナがおわったあかつきには、出費がふえて資産形成スピードが今までより落ちるかなとちょっと心配になっていますが、よく考えてみると、世界中の人が旅行や外食してお金のめぐりが良くなれば、経済はとうぜん活性化するので株式市場も盛り上がるはずです。

貯蓄にまわすお金がすくなくなっても経済が活性化してリターン増となれば、今の資産形成ペースは勢いを落とすことなく継続できるのではないかなぁと甘く見積もっています。

投資信託購入は全米・全世界

順調な歩みをたどれているのは、まちがいなくアメリカ株式のおかげです。

わが家が保有する投資信託は全米・全世界が中心です。

全世界にほんのちょっと日本が含まれてしまうことがありますが、誤差の範囲です。

日本がきらいというわけではなくて、むしろ好きなくらいですが、社会に出るまえから一向に成長しない日本経済をまのあたりにしながら非正規で長くはたらいてきた身としては、日本経済にじぶんのお金を長期であずけて運用する気にはなれません。

30年も成長がとまって衰退している国が、これから数年後に息をふきかえして、天井を突き破る株価推移を維持できるかと問われると、だれも頷くとはできないと思います。

もちろん、ツイッターやブログを見ていると、日本株式に配当金や株主優待目的で長期投資している人もすくなくはありませんが、圧倒的にアメリカや全世界です。

投資にそれほど詳しくなくても日本経済が停滞していることは広く知れ渡っていますが、いったいどれくらいアメリカから引き離されているのか、つぎのグラフをご覧いただければ一目瞭然です。

引用:30年で10倍!「米国株」の価格上昇がこの先も期待できるワケ | 富裕層向け資産防衛メディア | 幻冬舎ゴールドオンライン (gentosha-go.com)

1991年当時は日本もアメリカも同等の株価水準にあったのですね。

それからアメリカは右肩あがり。

日本はジリ貧。

そして30年がたって10倍の差です。

中国や他の先進国と異なって、アメリカは移民政策によって今後も人口がふえつづけると予想されています。

つまり、さらなる経済発展が見込まれているわけです。

「成長」という意味ではアメリカ一択と言って過言ではない状況になってきているわけですね。

これに投資しない手はないです。

👇アメリカ人口推移についての記事です。よろしかったらご覧ください。

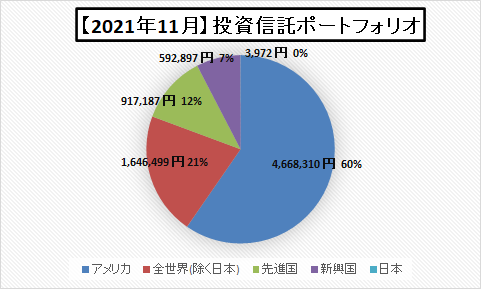

ポートフォリオは全米中心

11月1日時点のわが家のポートフォリオはつぎの通りでした。

60%が全米、93%がアメリカを含む全世界です。

(3,972円の日本はボタンポチをミスっていた誤発注です)

わたしは全米・全世界(除く日本)・先進国・新興国の投資信託を保有していますが、最近の投資信託の買付は全米銘柄中心にしてきています。

ほんのちょっと比率にちがいがありますが、全世界や先進国の投資信託もアメリカのGAFAM中心の組入銘柄となっているからです。

どの投資信託をえらんでも結局はGAFAMへの投資比率が多くなるので、それなら全米でよくない!?という流れです。

先進国はのきなみ人口減少していくなか、アメリカだけが移民政策による人口増加が予想されています。

ほとんどアメリカ一択なあき丸のポートフォリオですが、アメリカ市場の浮き沈みが世界にすくなからず影響をあたえているので、先進国や新興国など他の地域への分散投資はあまり必要ないのかなと感じています。

日本にもがんばってほしいところですが、「成長」をつづけるアメリカに順張り投資するのが一番いいのかなと感じています。

アメリカ一択路線を継続強化

じぶんは資産のすくない40代です。

残り寿命は統計上30年ちょっと。

大病しないで元気でいますが、だんだん体の融通がきかなっくなってくるはずですから、今と同じようにはたらけるのは10年から20年といったところでしょうか。

10人いれば10人それぞれに資産形成スタイルがありますが、わたしは運動時間を確保しながら全米投資信託を全力で定期積立しつつ、株価が下落したら大きく買い増しする基本戦略で突き進んでいこうと考えています。

ただ、これまでは自粛と節約の一辺倒でしたが、今後は世の情勢を見きわめながら、節約しつつも旅行と外食を解禁して、家族でたのしみながら資産形成にはげんでいければなぁとも思っています。

基本戦略はつぎの4つです。

💰本業と副業の収入アップ(とくに副業)

💰本業と副業の収入を投資信託に全力注入

💰株価暴落時に買い増し

😊たのしむ(とくに旅行と外食)

2年で600万円を貯められたのは消費できないコロナ禍であった事情もあるので、2000万円到達までは、あと3年とか4年必要になるでしょうか。

40代で残り時間すくなめなため、効率的に増やせる方法をさがしていきます。

がんばって資産形成に励みましょう!

さいごまで読んでくださってありがとうございました。