インフレと円安のダブルパンチが猛烈ですよね。

買物に行くと驚きの連続ですが、健康保険と介護保険の徴収料もじわじわ上がっているので、実質的には破壊力満点のトリプルパンチといったところでしょうか。

この生活破壊のパンチ力にどのていどの威力があるか探ってみました。

ざっくりな計算ですので資産防衛のだいたいの参考にしてくださいませ。

銀行預金・投資信託・預金+投信の3パターン比較

次の条件で比較していきます。

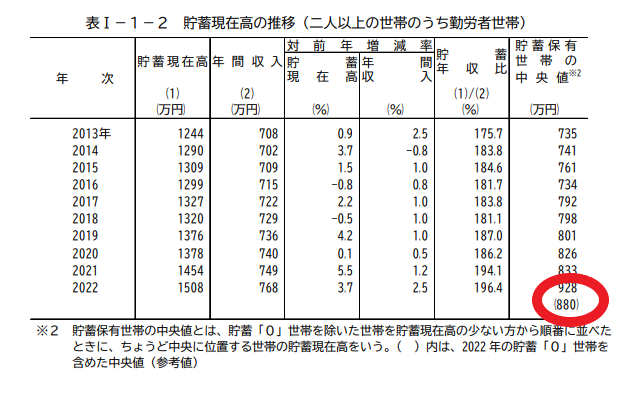

資産880万円は2023年5月に総務省から発表された情報です。

現実的に多いと思われる貯蓄0円を含めた勤労者世帯の中央値880万円を想定します。

総務省統計局「家計調査」から引用

Ⅰ 貯蓄の状況 (stat.go.jp)

銀行預金は2023年4月時点の大手メガバンクの定期預金の金利0.002%

投資信託は海外インデックスを想定。

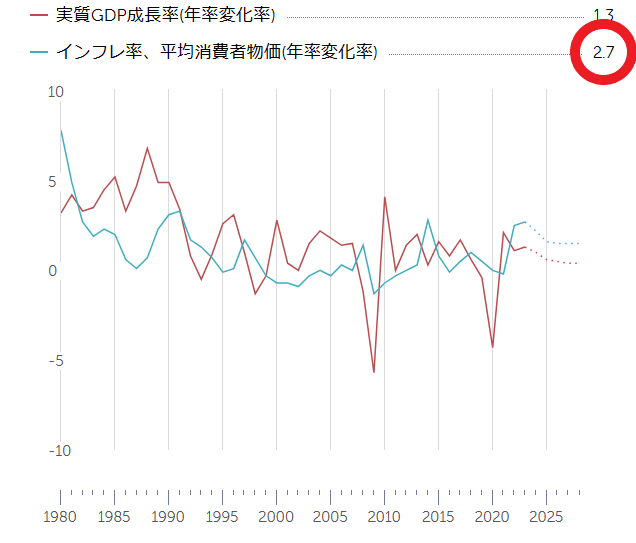

インフレ率はIMFの2023年予測2.7%を参考にします。

IMF「世界経済見通しデータベース」より引用

World Economic Outlook Databases (imf.org)

上記をもとに「銀行預金」「預金50+投信50」「預金10+投信90」の3パターンの資産保有スタイルで比較していきます。

それではさっそく見ていきましょう。

銀行預金のみは資産目減りでインフレに完敗

まずは銀行の定期預金で3年間保有したときの資産推移です。

| 銀行預金 | 元金 | 利息 |

|---|---|---|

| 1年目 | 8,800,176円 | 176円 |

| 2年目 | 8,800,352円 | 352円 |

| 3年目 | 8,800,528円 | 528円 |

3年後の利息は528円と誤差の範囲の少なさです。

預金の利息を加えても資産8,800,528円の実質的な価値は8,562,928円に目減ります。

インフレ率2.7%のために現在から資産価値が237,600円ほど減るのと同じです。

ただし、銀行に預けておく大きなメリットは元本保証。

株価が暴落しようが銀行が潰れようが1000万円以内なので安心です。

しかし確実に資産は目減りします。

リスク回避を選んでも目減りする無常さが現実にあるわけです。

そこで「預金50+投信50」です。

預金50+投信50は株価暴落リスクを低減しつつ資産増加

つぎに銀行預金50%+投資信託50%で3年間保有したときの資産推移です。

| 預金50+ 投信50 | 預金 元金 | 預金 利息 | 投信 元金 | 投信 利息 |

|---|---|---|---|---|

| 1年目 | 4,400,088円 | 88円 | 4,576,000円 | 176,000円 |

| 2年目 | 4,400,176円 | 176円 | 4,759,040円 | 359,040円 |

| 3年目 | 4,400,264円 | 264円 | 4,949,402円 | 549,402円 |

3年後の利息は549,666円とかなり増えます。

3年後の資産は預金と投信を合わせて9,349,666円。

インフレを加味すると、資産の実質的な価値は9,097,225円に目減りします。

投資で増えた金額から低くなりますが、資産は確実に増えている計算です。

これからの時代を投資なしで生き抜くのは難しいということですね。

この保有スタイルは株価暴落時も預金比率50%があって安心です。

次に全力投資したケースも見ていきましょう。

預金10+投信90は資産大幅増加するが株価低下リスクあり

全力ですが、若干の余裕資金として1割ほど銀行に預金します。

| 預金50+ 投信50 | 預金 元金 | 預金 利息 | 投信 元金 | 投信 利息 |

|---|---|---|---|---|

| 1年目 | 880,018円 | 18円 | 8,236,800円 | 316,800円 |

| 2年目 | 880,035円 | 35円 | 8,566,272円 | 646,272円 |

| 3年目 | 880,053円 | 53円 | 8,908,923円 | 988,923円 |

3年後の利息は988,923円、ほぼ100万円です。

3年後の資産は預金と投信を合わせて9,788,976円。

インフレを加味すると、資産の実質的な価値は9,524,674円に目減りします。

目減りはしますが、複利で資産がふくらんで724,674円も増える計算です。

インフレの影響が若干ありますが、複利の力が完全に勝っていますね。

ただしこの投資スタイルは株価暴落が起きたときが悲劇です。

株価が数年で戻るとしても、そのあいだ含み損に耐え続けなければなりません。

かなり胆力がいる選択肢であるのはまちがいないです。

まとめ

| 3年後の状況 | 銀行預金 | 預金50+ 投信50 | 預金10+ 投信90 |

|---|---|---|---|

| 資産額 | 8,800,528円 | 9,349,666円 | 9,788,976円 |

| 実質的な資産額 (インフレ考慮) | 8,562,928円 | 9,097,225円 | 9,524,674円 |

| 増減 | 減る⤵ | 増える⤴ | かなり増える⤴⤴ |

| 投資リスク | 低 | 中 | 高 |

やはり銀行に預けているだけだと目減りします。

3年後もインフレ率2.7%である可能性は低いでしょうけど、預金金利がインフレ率を上回ることはないでしょうから投資は必須ですね。

預金50+投信50の投資スタイルが攻守がバランスよく整っていますが、株価暴落があっても退場せずに長期投資できる若い方は、預金10+投信90で攻めていくのが良策かもしれません。

新NISAも開始間近ですから、インフレ対策がまだの方は早めに口座開設して準備していきましょう。

というわけで、「銀行預金 vs 投資信託」勤労世帯の資産中央値880万円、インフレ率2.7%でどう変化する? でした。

インフレに負けずに資産形成に励みましょう!