わが家が2019年8月に投資を始めた当時のS&P500は2900ポイント前後でした。

一時期は4800ポイントまで伸びましたが現在は4200ポイント強です。

AI関連の盛りあがりでNASDAQが過熱ぎみではありますが、やはりアメリカ経済は強いですね。

このまま上昇が続くのか、大きな暴落がくるのか、だれにもわからないので粛々と積立継続するのみです。

というわけで、2023年6月の投資信託の進捗です。

皆さまの投資のご参考にしていただけるとうれしいです。

投資信託の評価損益は+234万円

投資来+234万円(+21.1%)になりました。

投資期間は先月までで3年9カ月間です。

ですので、234万円/45カ月=5万2千円

1カ月あたり5万2千円増えている計算です。

憂鬱になるニュースが多い3年でしたが、着実に増えています。

メインの積立はS&P500とオルカンで80%

投資を始めた当初はアメリカ(S&P500中心)と先進国のみでした。

新興国に手を出しましたが思うように伸びないのでいったん中止。

ジュニアNISAを始めたのをきっかけに全世界(オルカン)も積立し始めました。

いま現在はS&P500からオルカンに重心を移して積立しています。

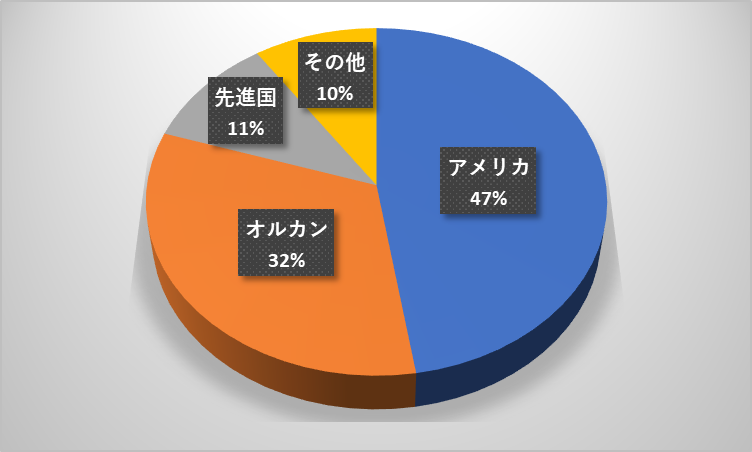

投資信託の国/地域の内訳はつぎのグラフのとおりです。

オルカンはアメリカ構成比率が高いので実質ほとんどアメリカ・先進国です。

21.1%という高い損益は強いアメリカ経済のおかげです。

ちなみにですが、eMAXIS Slimのオルカンは「日本除く」「日本含む」の2種類があります。

若干ですが「日本除く」のほうが成績が良いです。

わが家は半々の比率で保有していますが、どちらを選ぶかは好みですね。

元金1000万円を超えてから資産のふくらみを実感

とうぜんの話ではあるんですが、利回り5%で1年間運用できたとすると、元金100万円だと損益5万円、元金1000万円だと損益50万円。

その差45万円。

3年ちょっとの運用ですが、保有額が1000万円を超えてから資産のふくらみ方が大きくなるのを実感しています。

ただ、コロナショック後しばらくは全銘柄が損益マイナスでしたので、そういう不測の事態に対応できる忍耐力、もしくは不測の事態を完全スルーできるテキトーさが大事になってくると思うのですが、私の場合は後者だったのかも。

制度改正される新NISAは非課税限度額が1800万円、夫婦2人世帯なら3600万円分です。

運用額が大きいほど資産もふくらみやすく、しかも限度額内ならぜんぶ非課税なので、あるていどまとまったお金のある方は一気にふやせるチャンスですね。

元金の増やし方

定期積立で投資信託を運用していると、ほったかしておけるので便利です。

ただ、私の場合はそんなに若くないので、少しでも早く増やすために、お金に余裕ができたときはスポットでも購入しています。

自信がないのでレバレッジには手を出しません。

当てれば爆益ですが、そうでなければ爆損ですので。

下の表をご覧ください。

余裕のあるお金を年利5%の投資信託に預けたときの含み益です。

| 余裕のあるお金 | 年利5%時の含み益 |

|---|---|

| 10万円 | 5000円 |

| 5万円 | 2500円 |

| 1万円 | 500円 |

| 5000円 | 250円 |

| 1000円 | 50円 |

| 100円 | 5円 |

少額なので利息もわずかですが、とくに使い道のない余裕のあるお金を銀行口座に眠らせておいてもほとんど増えませんし、手元に残しておいたら増えるどころか使ってしまってなくなるかもしれません。

ですので即スポット購入。

1回の購入金額は少なくても、塵も積もればで3年9カ月間運用しているので、けっこうな金額になっているはずです。

数十万円スポット購入しているかも。

手元の現金をぎりぎりまで抑えて全力で積立てるのもアリですが、私の場合はぎりぎりすぎると精神的に余裕がなくなるので、多少の金額を手元に残しつつ、何か月か経って余裕資金がまとまってきたらスポット購入する、という流れで投資しています。

というわけで、NASDAQの過熱感がちょっとこわい「2023年6月の投資信託の進捗」(3年10カ月目)、でした。