今日は自民党総裁選のときから話題になった金融所得課税を見ていきます。

40代投資初心者のわたしと同じく残り時間も資産も少なめな皆さん、コツコツがんばって積立てて得た利益が金融所得課税によってどのように変わるのか、ぜひいっしょに追いかけていきましょう。

金融所得課税は正気か?狂気か?

総裁選のときから話題にのぼっていた金融所得課税ですが、先ごろ岸田総理が「選択肢の一つ」と明言しました。

岸田文雄首相は4日の記者会見で、金融所得課税の見直しを検討する意向を示した。「選択肢の一つとして(自民党総裁選で)挙げさせてもらった」と述べた。一律20%の税率を引き上げて税収を増やし、中間層や低所得者に配分することなどを検討する。「新しい資本主義実現会議」を新設し、議論を進める考えを示した。

金融所得課税見直し「選択肢の一つ」 首相が検討明言 : 日本経済新聞 (nikkei.com)

金融所得課税は税収をふやして中間層や低所得者に配分するのが狙いです。

配分される具体的な対象がわかりませんが、中間層と低所得者のまんなかにあたりに位置するわが家は、課税されるけど配分されて結局チャラになる気がします。

チャラと言っても利益は目減りするでしょう。

少ない収入から投資資金を捻出して得た利益ですから正直とても残念です。無念です。

がんばって勝手に盛りあがってきただけですが、水をさされたかたちです。

でも他に打つ手がなくて、増税分がきちんと「ほんとうに困っている人」に届いて生活の助けになるのであれば、やり方に納得がいきませんが、やむをえないかなと思っています。

税率は何%になるのか

現在は税率20.315%ですが、かりに高市さんが主張していた30%に変わると、40代なのに収入も貯蓄も少ない世帯主のじぶんは今後どのような計画変更を迫られるのでしょう。

このまま運用を続けるか悩んでいますが、税率によってはNISA枠だけにするなど方針転換を迫られそうです。

しかし、せっかく投資する人がふえてきているのに、政治はいつも同じ手法で、もりあがっている分野・業界から税金しぼりとるのだなぁと感心します。

発泡酒ですか?

ひどいよね

まだ根にもってるよ

飲まないからわかりませんが

とても根が深そうですね

投資信託700万円がこうむるダメージは

2021年10月時点でわが家が保有する投資信託は約700万円です。

株式と預金が500万円。合計資産は1200万円です。

金融所得課税増税は検討段階に入っただけでいつから始まるかまだわかりませんが、かりに税率が20.315%→30%に変更されたと仮定して、投資信託の積立にどのように影響するか調べました。

つぎの内容はわが家の基本投資プランです。

〇現在 投資信託700万円 株式と預金500万円

〇期間あと10年 投資信託積立 毎月15万円(本業5万円・副業10万円)

(副業は株式売買。他に副業見つかればそっちに移行)

(副業多ければ全投資。副業少なければ本業から補填)

〇NISA残り2年 一般NISA枠×2(じぶん・奥さん)ジュニアNISA枠×1フル活用

わが家のケース NISA口座2年→特定口座8年・税率30%だと

👇高精度計算サイトを利用しました。とっても便利です。皆さんもぜひ!

年利4%で計算します

慎重ですね

この先どうなるかわからないから、高くもないし低くもない設定にしてみます

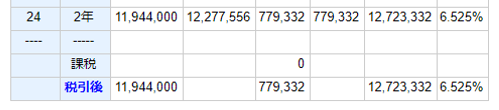

まずは残り期間2年のNISAで毎月20.6万円です。

NISA枠フル稼働でスタートダッシュです。

年利4%・元金700万円 → 1,272万まで増えます。

ここから特定口座・積立8年・税率30%・毎月10万円です。

できれば15万積立てたいですが、教育資金を考慮して10万円に。

年率4%・元金1272万円 → 2,662万円まで増えました。

ちなみに特定口座・積立8年・毎月10万円で税率20・315%だと2,727万円です。

現行の税率20.315%から30%にかわると65万円少なくなりました。

もっと減ると思っていたので意外でした。

でも減るのは確実ですから嬉しくはありません。

本業のかたわら10年間がんばって投資すると実質的に年間6.5万円・月間5,416円の増税です。

がんばらなければ増税0円です。

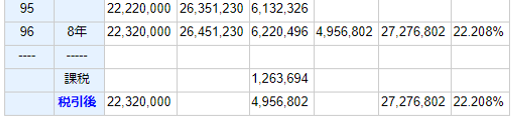

増税ですが、特定口座で運用せず、貯金で8年ねむらせると最終的に2,232万円です。

その差は430万円。

増税のネガティブさを一蹴するほど強く複利効果が働くので、このままNISAと特定口座で運用を継続するのが最適ですが、釈然としないもやもや感がのこります。

運用額が大きいほどダメージ大だけど

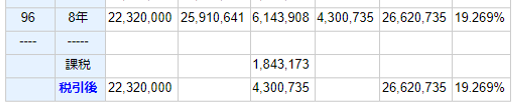

隣の家の芝生ではありませんが、ちょっと気になってしまい、わが家の10倍の7,000万円を投資信託で運用する人がうけるダメージを調べてみました。

上は現行の税率20.315%、下は30%です。

運用の桁がちがうからダメージも桁ちがいです。

10年で381万円も少なくなります。年間38.1万円の増税です。

まるで次元がちがいますが、これはちょっとあんまりなんじゃなかと思います。

がんばるほど報われなくなる社会は切ないです。

低所得層への配分もわかりますが、金融・投資の教育にちからを入れたりNISAをもっと啓蒙周知して投資人口のすそ野をひろげていかないと、中間層付近を浮遊している富裕でない人たちが報われなさすぎると感じました。

まとめ

税率30%でも10年の時間があれば複利の働きが強いのでわが家は投資信託を継続します。

年に数回ポートフォリオを考えるだけの「ほったらかし投資」のようなインデックス型ですが、その投資信託を購入する資金は本業や副業や節約から日々がんばって捻出しています。

政治には、中間浮遊層の未来の希望をつぶすような政策だけは避けてもらいたいです。

さいごまで読んでくださってありがとうございました。