今日は2021年9月の保有資産をざっくり公開します。

40代の投資初心者のじぶんが考えた戦略です。

一つの参考としてご覧いただけると幸いです。

どうぞお気軽にお付き合いくださいませ。

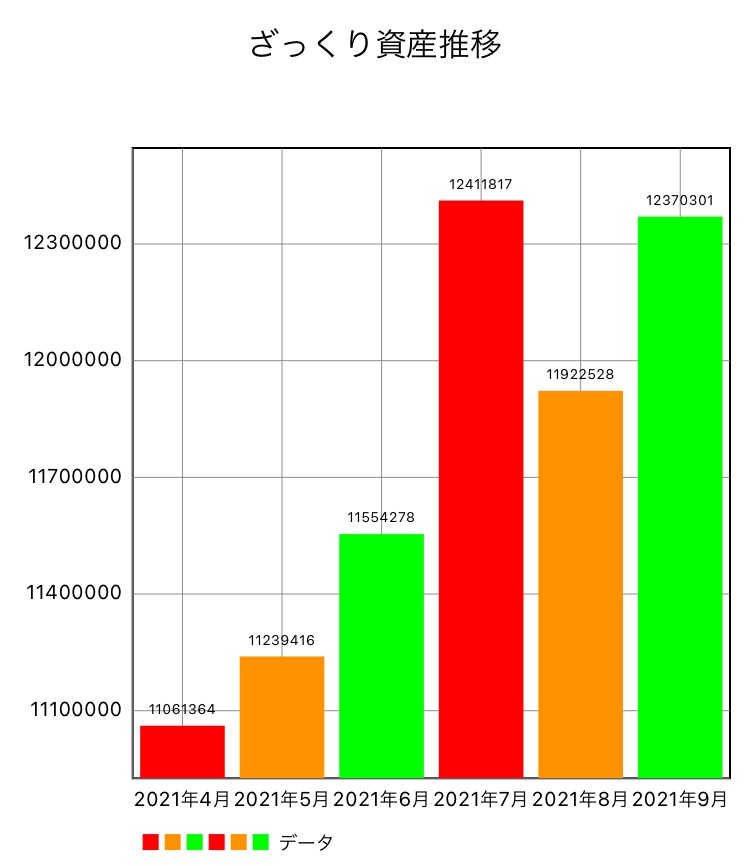

2021年4月から6か月間の資産推移

次の棒グラフは直近6か月のわが家の資産推移です。

桁区切りなくてごめんなさい

ちょっと見づらいよね

ざっくりですから

大丈夫ですよ

半年間で130万円ふえました。

1か月21万円ちょい増です。

増減の振幅がありますが、株の短期売買で月10万円(年間120万円)を稼いでそのお金で投資信託を購入できればと考えていたので、半年間で130万円増は、じぶんとしては2021年の最終クエスト達成で大満足な結果です。

コロナで外食とか旅行とか大きな出費がなく、給与収入から投資信託と預金(生活資金)に回せたのが要因なのはまちがいないです。

コロナが落ち着いて日常が戻ってきたら、ずっと自粛でがまんしてきたわが家の娯楽費が、一気に上限開放されそうで今からちょっと怖いです。

我慢の連続でしたものね

この1年半、子どもは学校と自宅、じぶんは仕事先と自宅の往復でした

15年前は貯金100万円でしたので、心をいれかえて地味に資産形成にいそしんできたことがここにきて効果を発揮してきたのだと感じています。

ただ、この3か月間は1,200万円台で足踏みがつづいています。

この壁をブレイクスルーして目標の2,000万円に到達したいのですが、アメリカ市場の3指数下落がつづいているので入金をくりかえして気長に待つしかなさそうです。

下落したらETFをちょっぴり買い増してやりすごそうと考えています。

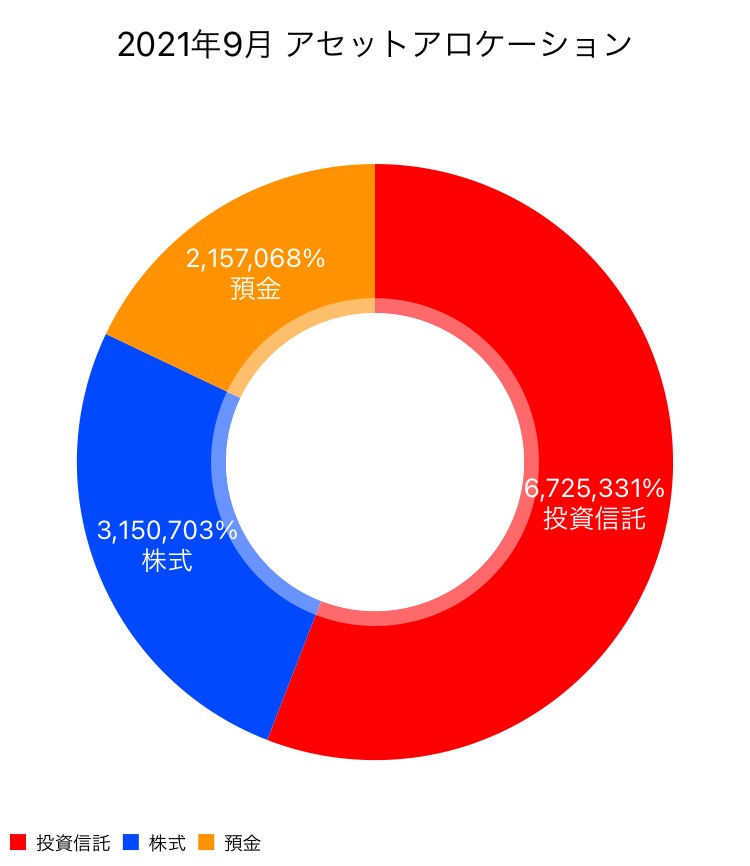

2021年9月 アセットアロケーション

次の円グラフは2021年9月のアセットアロケーションです。

アセットアロケーションって

言ってみたかったんだ

資産配分ですね

カタカナだとおしゃれですよね

金額のさいごに%があるけど

比率を表しているっていう意味だよ

「ざっくり」ですものね

あらためて見ると、投資信託の割合が半分以上を占めていて「多いかなぁ」と感じます。

歳が歳だからリスクを抑えて預金比率を高くするべきかもしれませんが、複利の力を存分に引きだすには残っている人生時間がちょっと少なく心もとないため、投資部分の比率を高めています。

40代後半なのに資産が少ないのでときどき焦燥感に駆られます。

同じ境遇状況にある皆さんはいかがでしょう?

体調がすぐれない日があると、もう若くないから早くふやさなければならないと焦ることがあります。

今のところ副収入のあては株式の短期売買ですので、その稼ぎが今後の資産に影響してきます。

株式の短期売買は投機ですから現物の少額取引でもリスクが伴います。

焦りから判断を誤らないように充分に気をつけていこうと心に誓う毎日です。

株式と預金をそれぞれ25%の比率にたもって資金調達しながら、投資信託を資産の50%に調整していく予定です。

深い意味はありませんが、半分が投資信託、その半分と半分が株式と預金だと、ふりかえってみたとき、見た目すっきりでわかりやすいと思いました。

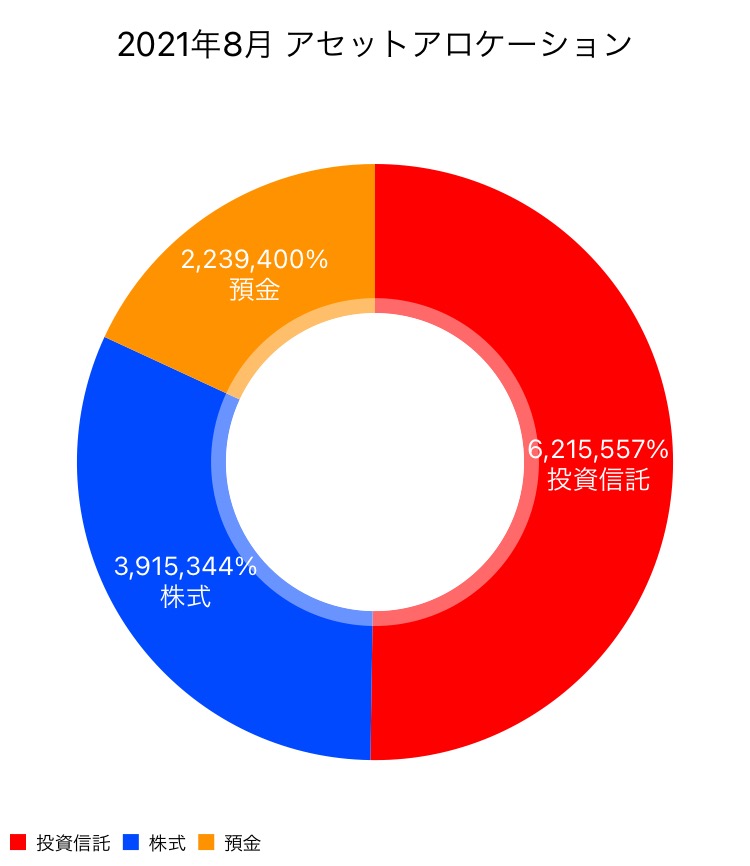

ちなみに8月のアセットアロケーションはこんな感じでした。

見た目すっきり半分ですね

理由はそれだけです

株式が預金より多めになっているのは短期売買で資金投入していたためです。

資産の半分を投資信託に、残りの半分を預金からの株式取引の資金にするイメージです。

もしものときのために、少なくても預金200万円は手元に残しながら、今後も8月のアセットアロケーションを維持できるように運用していく予定です。

一般的なアセットアロケーション

年齢・収入・家族・生活・目標によってアセットアロケーションは人ぞれぞれですが、一般的には、

100ー年齢=リスク資産の割合

を目安にしたいほうがいいようです。20歳だったら80%がリスク資産。若い人ほど時間があるから失敗してもまた時間をかけてとりもどせるからですね。

恥ずかしながら、じぶんは40代後半になってこういう目安があることに初めて気づきました。

40代後半はリスク資産50%推奨ですが、20歳のアセットアロケーションで日々の生活を営んでいるわけです。

投資信託は元本割れのあるリスク資産ですが、全世界や全米であれば一時的に目減りしてもあと10年後20年後に元本割れしていることはないのでは?と楽観的に考えています。

リスクはあくまで可能性で、すぐさま危険で損失になる性質ではないと思うのです。

投資には「リスク」があります。一言で「リスク」といっても、「リスク」にはさまざまな種類がありますので、それがどのような内容なのかを正しく理解しておくことが重要です。

投資における「リスク」の代表的な例を見てみましょう。これらの「リスク」はいわゆる「危険」や「損失」のことではなく「可能性」のことを意味している点に注目してみてください。

投資の基本 : 金融庁 (fsa.go.jp)

じぶんはリスク資産は投資信託ではなく株式であると認識しています。

株式を短期売買しているのが理由です。

今後、株式を長期保有する考えに方針転換することがあったら再投資して株式比率を高めますが、やっぱり個別銘柄は投資信託のような分散投資の性格がないので、リスクが高くて怖いなぁというイメージです。

アセットアロケーションの株式の割合に注意をはらいながら、気長に投資信託の積立に励んでいこうと思います。

投資の話って学校でもっと教えるべきだと思うけど、算数みたいに正解がなかったり、道徳みたいに規範がなかったりするから教えにくいのかなぁ

生きるために欠かせない必須の知識やスキルになったら学校でたくさん教えるのではないでしょうか

年収低めの悩める40代として、子どもにどのように投資について話すべきか考える日々です。

考えがあるていどまとまりましたら金融教育への想いをブログにアップしたいと思います。

さいごまで読んでくださってありがとうございました。